5 tipov, ako si môžete jednoducho sporiť

Dá sa s tým súhlasiť, no treba aj dodať, že vzťah k sporeniu sa menil s časom. Niekedy sme sporili viac, postupne rástla naša spotreba a sporenie išlo viac do úzadia. Teraz sa situácia mení a odkladáme si čoraz viac. Približujeme sa Českej republike a priemeru EÚ. Zadlžovanie obyvateľstva pomáhajú stlmiť aj prísnejšie opatrenia pri úveroch a hypotékach. Pri kúpe nehnuteľnosti treba už mať nasporenú určitú rezervu.

K jednoduchšiemu prístupu k sporeniu určite pomôžu aj tieto tipy, ktoré už dnes umožňujú aj nové technológie a postupy:

K jednoduchšiemu prístupu k sporeniu určite pomôžu aj tieto tipy, ktoré už dnes umožňujú aj nové technológie a postupy:

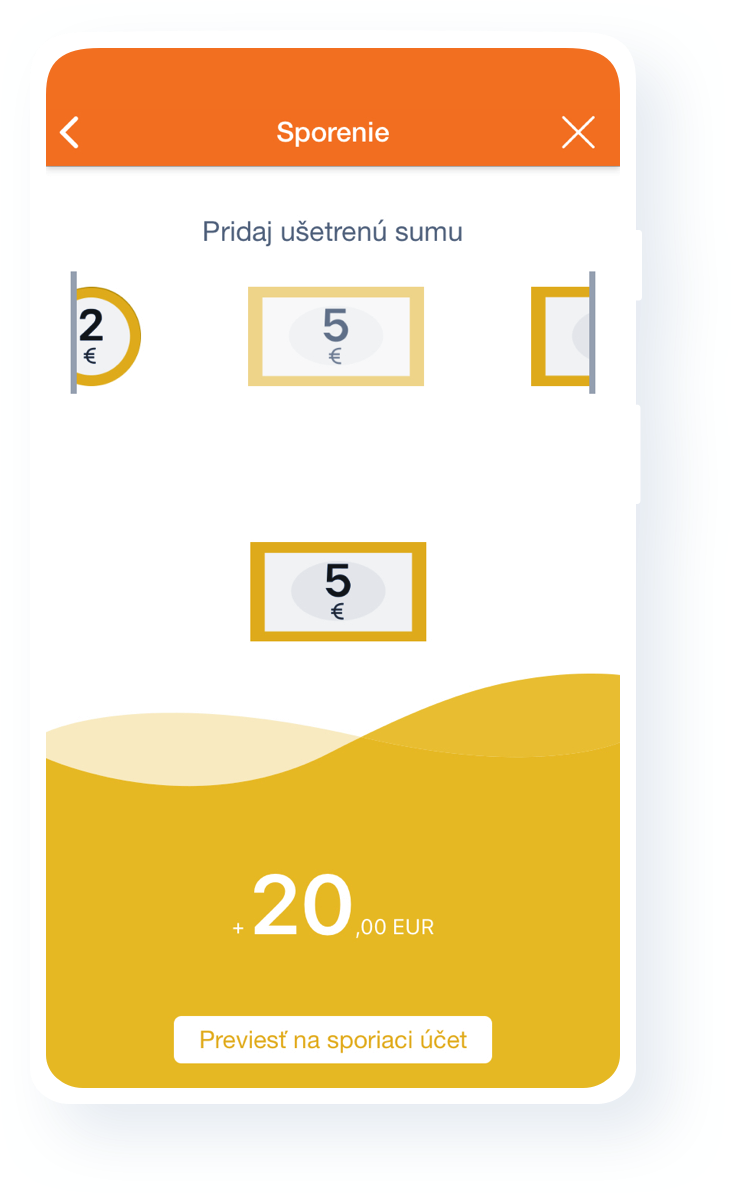

- Sporenie jedným ťahom – V Mobil bankingu sa dajú presúvať prostriedky na sporiaci účet jedným ťahom, z vopred určených najčastejších súm.

- Sporte si na čokoľvek – K jednému účtu sa dajú vytvoriť hneď viaceré sporiace účty s dobrým zvýhodnením, ktoré si môže každý pomenovať, ako chce, napríklad podľa toho, na čo si sporí.

- Sporenie podľa veku – Nastaviť si sporenie môžeme podľa veku a účelu, keďže od toho závisí, ako dlho chceme sporiť. Začať sporiť môžeme hneď a do sporenia môžeme zahrnúť aj svojich blízkych, napríklad deťom môžeme sporiť už od narodenia na vkladnej knižke či na detskom účte, ktorý plynule prechádza do účtu pre študentov a mladých. Pre ľudí v produktívnom veku je potom sporiacich účtov hneď niekoľko a seniori majú tiež svoje zvýhodnené konto.

- Sporenie so zaokrúhľovaním nákupu – Zaplatili ste v obchode 2,35 eura? Keď si nastavíte zaokrúhľovanie platieb na 1 euro, pri tejto zaplatenej sume by vám z účtu odišli 3 eurá, pričom 2,35 pôjde obchodníkovi a 0,65 eur rovno na váš sporiaci účet. Dá sa nastaviť aj na zaokrúhľovanie na 5 či 10 eur.

- Sporenie podľa účelu a doby:

- Krátkodobé (1 až 2 roky): Je to sporenie na bežnú spotrebu. Vhodným riešením je sporiaci účet, ktorých môže byť až 5 naviazaných k jednému hlavnému účtu. Pri pravidelnom sporení, aspoň 20 eur mesačne, klient získava zvýhodnený úrok a bonusový úrok, ak s peniazmi na účte nehýbe. Na sporiaci účet si môže každý odložiť sumu až do 30-tisíc eur. Presúvať peniaze na sporenie ide veľmi jednoducho, v Mobil bankingu to napríklad trvá pár sekúnd.

- Strednodobé (2 až 5 rokov): Je to sporenie napríklad na mimoriadnu splátku či predčasné splatenie úveru alebo hypotéky. Vhodným riešením sú sporiaci účet k hypotéke, bežný sporiaci účet alebo investičné sporenie.

- Dlhodobé sporenie (5 a viac rokov): Je to sporenie na vzdelanie pre deti, vlastné vzdelanie, sporenie na konkrétnu vec či udalosť (auto, byt, cestovanie, svadba) či doplnkové sporenie na dôchodok. Vhodným riešením je investičné sporenie.

Aby som v budúcnosti nemala vysoké náklady na štúdium detí, mesačne im nasporím po 55 €.

|

obdobie sporenia* |

18 rokov |

15 rokov |

10 rokov |

7 rokov |

5 rokov |

|

nasporená suma |

15 015 € |

12 022 € |

7 505 € |

5 054 € |

3 518 € |

|

vklad spotrebiteľa |

11 880 € |

9 900 € |

6 600 € |

4 620 € |

3 300 € |

|

úroky |

3 135 € |

2 122 € |

905 € |

434 € |

218 € |

Deťom sporím tiež sumu 30 € mesačne pre lepšiu budúcnosť. V 21. roku života bude mať každé dieťa nasporenú sumu cca 10 000 €.

|

obdobie sporenia* |

21 rokov |

18 rokov |

15 rokov |

10 rokov |

7 rokov |

|

nasporená suma |

9 950 € |

8 190 € |

6 557 € |

4 094 € |

2 757 € |

|

vklad spotrebiteľa |

7 560 € |

6 480 € |

5 400 € |

3 600 € |

2 520 € |

|

úroky |

2 390 € |

1 710 € |

1 157 € |

494 € |

237 € |

* pre výpočet sme použili pravidelné sporenie so sumou 55 € a 30 € mesačne pri zhodnotení 2,50 % p. a.. Výnos v sporení závisí od dĺžky sporenia, výšky pravidelného vkladu zvoleného fondu, v ktorom sa zhodnocujú prostriedky, a vývoja finančných trhov.