Dá sa s tým súhlasiť, no treba aj dodať, že vzťah k sporeniu sa menil s časom. Niekedy sme sporili viac, postupne rástla naša spotreba a sporenie išlo viac do úzadia. Teraz sa situácia mení a odkladáme si čoraz viac. Približujeme sa Českej republike a priemeru EÚ. Zadlžovanie obyvateľstva pomáhajú stlmiť aj prísnejšie opatrenia pri úveroch a hypotékach. Pri kúpe nehnuteľnosti treba už mať nasporenú určitú rezervu.

K jednoduchšiemu prístupu k sporeniu určite pomôžu aj tieto tipy, ktoré už dnes umožňujú aj nové technológie a postupy:

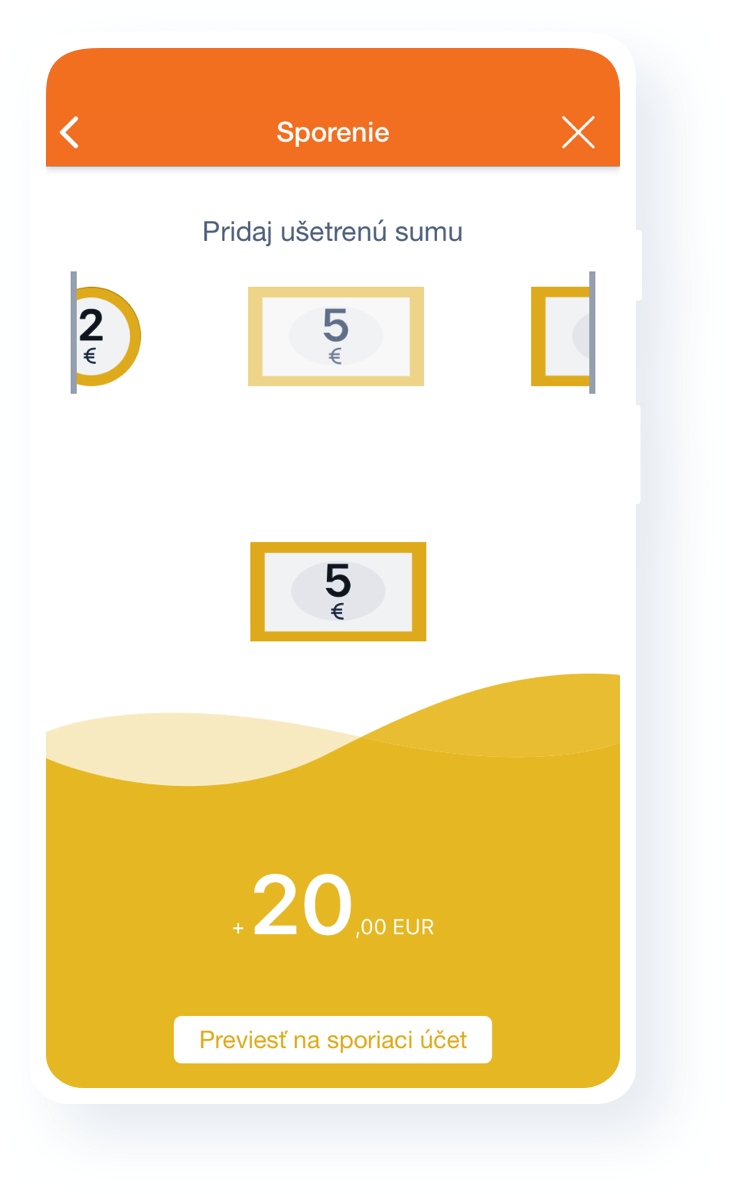

- Sporenie jedným ťahom – V Mobil bankingu sa dajú presúvať prostriedky na sporiaci účet jedným ťahom, z vopred určených najčastejších súm.

- Sporte si na čokoľvek – K jednému účtu sa dajú vytvoriť hneď viaceré sporiace účty s dobrým zvýhodnením, ktoré si môže každý pomenovať, ako chce, napríklad podľa toho, na čo si sporí.

- Sporenie podľa veku – Nastaviť si sporenie môžeme podľa veku a účelu, keďže od toho závisí, ako dlho chceme sporiť. Začať sporiť môžeme hneď a do sporenia môžeme zahrnúť aj svojich blízkych, napríklad deťom môžeme sporiť už od narodenia na vkladnej knižke či na detskom účte, ktorý plynule prechádza do účtu pre študentov a mladých. Pre ľudí v produktívnom veku je potom sporiacich účtov hneď niekoľko a seniori majú tiež svoje zvýhodnené konto.

- Sporenie so zaokrúhľovaním nákupu – Zaplatili ste v obchode 2,35 eura? Keď si nastavíte zaokrúhľovanie platieb na 1 euro, pri tejto zaplatenej sume by vám z účtu odišli 3 eurá, pričom 2,35 pôjde obchodníkovi a 0,65 eur rovno na váš sporiaci účet. Dá sa nastaviť aj na zaokrúhľovanie na 5 či 10 eur.

-

Sporenie podľa účelu a doby:

- Krátkodobé (1 až 2 roky): Je to sporenie na bežnú spotrebu. Vhodným riešením je sporiaci účet, ktorých môže byť až 5 naviazaných k jednému hlavnému účtu. Pri pravidelnom sporení, aspoň 20 eur mesačne, klient získava zvýhodnený úrok a bonusový úrok, ak s peniazmi na účte nehýbe. Na sporiaci účet si môže každý odložiť sumu až do 30-tisíc eur. Presúvať peniaze na sporenie ide veľmi jednoducho, v Mobil bankingu to napríklad trvá pár sekúnd.

- Strednodobé (2 až 5 rokov): Je to sporenie napríklad na mimoriadnu splátku či predčasné splatenie úveru alebo hypotéky. Vhodným riešením sú sporiaci účet k hypotéke, bežný sporiaci účet alebo investičné sporenie.

- Dlhodobé sporenie (5 a viac rokov): Je to sporenie na vzdelanie pre deti, vlastné vzdelanie, sporenie na konkrétnu vec či udalosť (auto, byt, cestovanie, svadba) či doplnkové sporenie na dôchodok. Vhodným riešením je investičné sporenie.

Ilustračný príklad pre dlhodobé sporenie vo VÚB AM Sporení:

Aby som v budúcnosti nemala vysoké náklady na štúdium detí, mesačne im nasporím po 55 €.

| obdobie sporenia* | 18 rokov | 15 rokov | 10 rokov | 7 rokov | 5 rokov |

|---|---|---|---|---|---|

| nasporená suma | 15 015 € | 12 022 € | 7 505 € | 5 054 € | 3 518 € |

| vklad spotrebiteľa | 11 880 € | 9 900 € | 6 600 € | 4 620 € | 3 300 € |

| úroky | 3 135 € | 2 122 € | 905 € | 434 € | 218 € |

Deťom sporím tiež sumu 30 € mesačne pre lepšiu budúcnosť. V 21. roku života bude mať každé dieťa nasporenú sumu cca 10 000 €.

| obdobie sporenia* | 21 rokov | 18 rokov | 15 rokov | 10 rokov | 7 rokov |

|---|---|---|---|---|---|

| nasporená suma | 9 950 € | 8 190 € | 6 557 € | 4 094 € | 2 757 € |

| vklad spotrebiteľa | 7 560 € | 6 480 € | 5 400 € | 3 600 € | 2 520 € |

| úroky | 2 390 € | 1 710 € | 1 157 € | 494 € | 237 € |

* pre výpočet sme použili pravidelné sporenie so sumou 55 € a 30 € mesačne pri zhodnotení 2,50 % p. a.. Výnos v sporení závisí od dĺžky sporenia, výšky pravidelného vkladu zvoleného fondu, v ktorom sa zhodnocujú prostriedky, a vývoja finančných trhov.